Ha estat un semestre convuls i ple d’incerteses. Al gener la inflació i les expectatives de pujades de tipus d’interès van comportar increments de volatilitat en els mercats, que es van veure agreujades en els mesos successius pel conflicte bèl·lic a Ucraïna i una nova onada de Covid a la Xina.

Tot això va derivar en:

– Increment de la disrupció d’oferta ja latent.

– Enduriment de les polítiques monetàries tant als EUA com a Europa amb reducció de massa monetària i pujades de tipus d’interès significatives.

– Escassetat de matèries primeres, fertilitzants i cereals.

A partir del segon trimestre, les dades macroeconòmiques a banda i banda de l’Atlàntic van començar a reflectir una disminució de renda disponible en les famílies i l’augment de costos de les empreses amb unes expectatives de creixement econòmic menor.

La combinació d’una inflació sostinguda en el temps juntament amb un menor creixement esperat, va generar gran incertesa als mercats financers que es va traduir en caigudes en tots els actius.

– En Renda Variable, va haver-hi una rotació significativa cap a companyies cícliques i de valor, les més beneficiades en aquest entorn. Destacar els sectors financers i energètic.

– En Renda Fixa, caigudes significatives per les alces en els tipus d’interès, afectant més els bons amb venciments llargs.

– En general, caiguda per ajust en valoració de tots els actius, afectant més aquells amb durades més llargues en haver de descomptar a valor present un tipus més elevat.

– Apreciació del dòlar davant l’increment de tipus d’interès i com a valor refugi.

Decisions generals d’inversió adoptades

En aquest context, Ginvest GPS es va mantenir amb pocs canvis durant tot el període.

Des del punt de vista de la selecció, es va substituir un fons de salut asiàtic per un fons de l’Índia, on vam veure i hi continuem veient més potencial.

A més, a mitjans del semestre i davant les majors expectatives d’inflació i inestabilitat actual, vam incorporar un fons de retorn absolut per intentar descorrelacionar la cartera i a final de semestre es va anar incrementant gradualment la durada davant l’excessiva correcció de la renda fixa i la por a la recessió.

Per part de l’Asset Allocation, es va reduir el percentatge mantingut en cash i també el percentatge en Renda Variable fins al mínim permès.

Hem d’afegir que a conseqüència dels canvis en el MSCI AC World (el nostre índex de referència per a la renda variable) amb l’expulsió de Rússia, els pesos dels quatre vèrtexs en el benchmark es van modificar, així com els pesos de la nostra cartera estratègica.

A mitjans del primer trimestre, el nivell de cash es va reduir, passant del 9% al 4% aproximadament i així es va mantenir fins a final de semestre.

Per part de la Renda Fixa, en línies generals, l’augment de la inflació esperada als EUA està comportant un increment de les rendibilitats esperades de tots els actius, veient-se afectades les TIRs dels principals bons governamentals. Aquest factor va beneficiar la cartera, la qual està esbiaixada al tram curt de la mateixa.

El conflicte bèl·lic tampoc va comportar una substancial fugida cap a actius refugi en Renda Fixa fins a final del semestre, on la por a una possible recessió va afectar en el sentiment inversor.

Vèrtexs

1) RENDA FIXA

1.1) Renda Fixa Governs

Dins del vèrtex de Renda Fixa Governs, el menor pes contra benchmark va ajudar, igual que la selecció dels fons, destacant el BNY Mellon US Municipals i l’entrada en Treasuries americans, que va fer que aquest vèrtex aportés rendibilitat a les carteres.

1.2) Renda Fixa Investment Grade

El gruix dels nostres actius en Renda Fixa es troba en fons amb molt baixa volatilitat, principalment en Investment Grade i sobretot, en la part de baixa durada, en prioritzar fons amb un impacte potencial baix i que actuïn com a matalàs en moments on pesi la incertesa en els mercats aconseguint un bon binomi rendibilitat/risc. Això es va aconseguir amb escreix: el benchmark en absolut va tenir una caiguda de -13,87%, en canvi, el fons de la cartera que més va caure va ser el Nordea Euro Covered Bond en un -8,27%. Per contra, el fons Nordea Low Duration o el Nordea Opportunities van tenir una baixada en absolut durant el període de l’1%.

1.3) Renda Fixa High Yield

El vèrtex Renda Fixa High Yield també va funcionar millor en comparació al seu benchmark, principalment per la major qualitat creditícia que mantenim en relació al seu índex de referència.

1.4) Renda Fixa Emergent

El vèrtex de Renda Fixa Emergent va funcionar molt bé durant tot el període. Afegir que en estar en divisa, aquesta va incrementar la rendibilitat en relació al seu benchmark Renda Fixa Emergent. El fons va aportar un -8,04% en absolut front un -21,80% del benchmark. D’aquesta diferència, un 6,48% va ser deguda al fons en si i un 7,28% a la divisa.

2) INVERSIONS ALTERNATIVES

Amb l’objectiu de descorrelacionar parcialment el fons de la inèrcia del mercat, aportar estabilitat en un moment d’alta volatilitat i complementar el vèrtex de renda fixa, es va mantenir un 9% en inversions alternatives. En aquest cas no va funcionar, ja que va restar un -5,11% en absolut en el període, principalment per la mala evolució del Candriam Bonds Credit Opportunities.

3. RENDA VARIABLE

La infraponderació mantinguda en Renda Variable a l’inici del semestre es va incrementar a finals del primer trimestre davant la incipient alça dels tipus d’interès americans a llarg termini i les conseqüències de la guerra tant en el curt com en el llarg termini. Actualment, es troba en el 16%.

3.1) Renda Variable Europa

Per la part de selecció, hem de destacar que l’equilibri entre growth i value/cíclic del vèrtex de Renda Variable Europeu ens va funcionar correctament, destacant la menor caiguda en absolut del fons Magallanes Value European Fund del -4,32% que va compensar les majors caigudes de la part de convicció (-34,45% del Lonvia Small Cap o el -28,63% del Comgest Growth European Opportunities respectivament).

3.2) Renda Variable USA

En el vèrtex Renda Variable USA, el biaix de creixement de la cartera ens va perjudicar, però va quedar compensat per l’increment de pes en fons cíclics/valor que es va fer a mitjans del primer trimestre. Els fons que van aportar més van ser Fidelity America amb un 2,25% i Dodge & Cox US amb un -4,62% sent el Baillie Gifford North America amb un -50,36% el que més va baixar en el període juntament amb el Morgan Stanley US Advantage amb un -50,66%.

3.3) Renda Variable Japó

El vèrtex de Renda Variable el Japó aquest semestre ens va continuar restant, ja que el fons Comgest Growth Japan va patir. Això és degut a no tenir empreses mineres a la cartera, l’únic sector que va pujar exponencialment aquest semestre.

3.4) Renda Variable Emergent

El vèrtex de Renda Variable Emergent també ens va restar principalment pel pes a l’Índia, país més penalitzat per l’increment significatiu del petroli a conseqüència de la guerra i del qual importa un 80% del seu consum. Tot i així, en conjunt la pèrdua contra benchmark va ser mínima, ja que el pes més elevat en aquest vèrtex és per al fons Fidelity Àsia Pacific Opportunities que va tenir una millor rendibilitat comparada amb el seu respectiu benchmark.

L’exposició neta a dòlar al semestre es va mantenir durant el període estable en un 13%, per la qual cosa va aportar positivament a la cartera, ja que la divisa es va apreciar en absolut contra l’euro en un 8,04%.

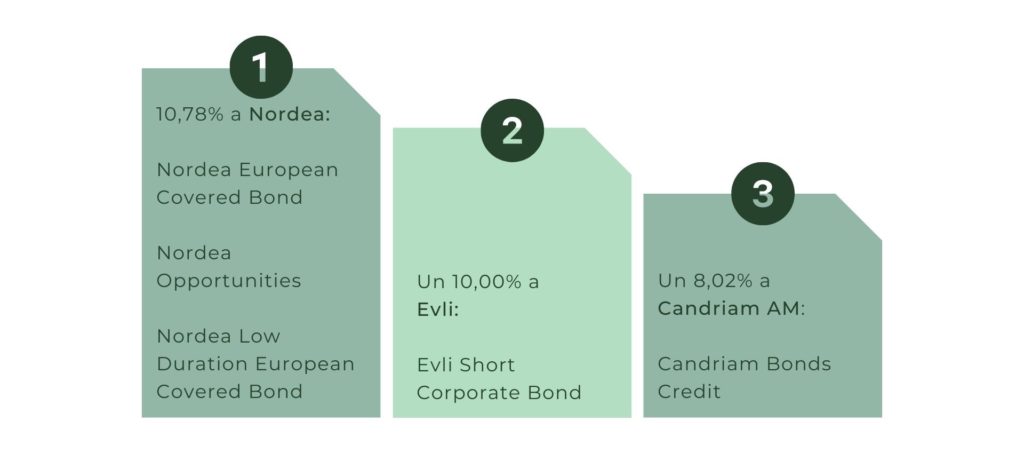

Al final del semestre el percentatge sobre el patrimoni en IIC’s va ser d’un 95,9% i les posicions més significatives a 30 de juny són:

(I) 10,78% a Nordea, a través de tres fons: Nordea European Covered Bond, Nordea Opportunities i Nordea Low Duration European Covered Bond,

(II) un 10,00% a la gestora Evli a través del seu fons Evli Short Corporate Bond, i

(III) un 8,02% al Candriam AM a través del fons Candriam Bonds Credit respectivament.

En l’anàlisi de IIC’s, s’utilitzen criteris de selecció tant quantitatius com qualitatius, centrant-se en fons amb suficient història per a poder analitzar el seu comportament en diferents situacions de mercat. Les polítiques de gestió dels fons han de ser coherents amb l’estratègia de cadascuna de les institucions.

Perspectives del mercat i actuació previsible

Les pujades significatives en el preu del gas, petroli, metalls i cereals que ens va portar la guerra, juntament amb l’aïllament en algunes regions de la Xina per Covid, van accelerar la inflació.

La primera derivada va ser un canvi en les polítiques monetàries a aplicar per part dels bancs centrals, amb augment significatiu dels tipus d’interès i reducció de la massa monetària. Les conseqüències de tot això són una reducció de la renda disponible de les famílies i un increment en els costos de les empreses, que ja s’està traduint en un menor creixement de l’economia. Falta per veure fins a quin punt es veurà afectada l’economia. Els pròxims resultats de les empreses i dades macroeconòmiques seran un bon indicatiu d’això.

Fins llavors la incertesa i la volatilitat continuaran estant presents.

Així, l’estratègia d’inversió de la gestora per a aquest nou període es mourà seguint aquestes línies d’actuació, tractant d’adaptar-se a les mateixes i aprofitant les oportunitats que es presentin en el mercat en funció de la seva evolució.

Les perspectives contingudes en el present informe han de considerar-se com a opinions de la Gestora, que són susceptibles de canvi.

_

Ginvest AM