Ha sido un semestre convulso y lleno de incertidumbres. En enero la inflación y las expectativas de subidas de tipos de interés comportaron incrementos de volatilidad en los mercados, que se vieron agravadas en los meses sucesivos por el conflicto bélico en Ucrania y una nueva oleada de Covid en China.

Todo ello derivó en:

– Incremento de la disrupción de oferta ya latente.

– Endurecimiento de las políticas monetarias tanto en EEUU como en Europa con reducción de masa monetaria y subidas de tipos de interés significativas.

– Escasez de materias primas, fertilizantes y cereales.

A partir del segundo trimestre, los datos macroeconómicos a ambos lados del Atlántico empezaron a reflejar una disminución de renta disponible en las familias y el aumento de costes de las empresas con unas expectativas de crecimiento económico menor.

La combinación de una inflación sostenida en el tiempo junto con un menor crecimiento esperado, generó gran incertidumbre en los mercados financieros que se tradujo en caídas de todos los activos.

– En Renta Variable, hubo una rotación significativa hacia compañías cíclicas y de valor, las más beneficiadas en este entorno. Destacar el sector financiero y el energético.

– En Renta Fija, caídas significativas por las alzas en los tipos de interés, afectando más a los bonos con vencimientos largos.

– En general, caída por ajuste en valoración de todos los activos, afectando más aquellos con duraciones más largas al tener que descontar a valor presente un tipo más elevado.

– Apreciación del dólar ante el incremento de tipos de interés y como valor refugio.

Decisiones generales de inversión adoptadas

En este contexto, Ginvest GPS se mantuvo con pocos cambios durante todo el periodo.

Desde el punto de vista de la selección, se sustituyó un fondo de salud asiático por un fondo de India, donde vimos y continuamos viendo más potencial.

Además, a mediados del semestre y ante las mayores expectativas de inflación e inestabilidad actual, incorporamos un fondo de retorno absoluto para intentar descorrelacionar la cartera. Al final del semestre se fue incrementando gradualmente la duración ante la excesiva corrección de la renta fija y el miedo a la recesión.

En cuanto al Asset Allocation, se redujo el porcentaje mantenido en cash y también el porcentaje en Renta Variable hasta el mínimo permitido.

Debemos añadir que como consecuencia de los cambios en el MSCI AC World (nuestro índice de referencia para la renta variable) con la expulsión de Rusia, los pesos de los cuatro vértices en el benchmark se modificaron acorde a esta y con ello, también los pesos en nuestra cartera estratégica.

A mediados del primer trimestre, el nivel de cash se redujo, pasando del 9% al 4% aproximadamente y así se mantuvo hasta final de semestre.

Por parte de la Renta Fija, en líneas generales, el aumento de la inflación esperada en los EE. UU. está comportando un incremento de las rentabilidades esperadas de todos los activos, viéndose afectadas las “TIRs” de los principales bonos gubernamentales. Este factor benefició a la cartera, la cual está sesgada al tramo corto de la misma.

El conflicto bélico tampoco conllevó una sustancial huida hacia activos refugio en Renta Fija hasta final del semestre, donde el miedo a una posible recesión hizo mella en el sentimiento inversor.

Vértices

1) RENTA FIJA

1.1) Renta fija Gobiernos

Dentro del vértice de Renta fija Gobiernos, el menor peso contra benchmark ayudó, al igual que la selección de los fondos, destacando el BNY Mellon US Municipals y la entrada en Treasuries americanos, que hizo que este vértice aportara rentabilidad a las carteras.

1.2) Renta fija Investment Grade

El grueso de nuestros activos en Renta Fija se encuentra en fondos con muy baja volatilidad, principalmente en Investment Grade y sobre todo, en la parte de baja duración, al priorizar fondos con un impacto potencial bajo y que actúen como colchón en momentos donde pese la incertidumbre en los mercados consiguiendo un buen binomio rentabilidad/riesgo. Ello se consiguió con creces: el benchmark en absoluto tuvo una caída de -13,87%, en cambio, el fondo de la cartera que más cayó fue el Nordea Euro Covered Bond en un -8,27%. Por el contrario, el fondo Nordea Low Duration o el Nordea Opportunities tuvieron una bajada en absoluto durante el periodo del 1%.

1.3) Renta fija High Yield

El vértice Renta fija High Yield también funcionó mejor en comparación a su benchmark, principalmente por la mayor calidad crediticia que mantenemos versus índice de referencia.

1.4) Renta Fija Emergente

El vértice de Renta fija Emergente funcionó muy bien durante todo el período. Añadir que al estar en divisa, esta incrementó la rentabilidad en relación al benchmark Renta fija Emergente. El fondo aportó un -8,04% en absoluto frente un -21,80% del benchmark. De esta diferencia, un 6,48% fue debida al fondo en sí y un 7,28% a la divisa.

2) INVERSIONES ALTERNATIVAS

Con el objetivo de descorrelacionar parcialmente el fondo de la inercia del mercado, aportar estabilidad en un momento de alta volatilidad y complementar el vértice de renta fija, se mantuvo un 9% en inversiones alternativas. En este caso no funcionó, puesto que restó un -5,11% en absoluto en el periodo, principalmente por la mala evolución del Candriam Bonds Credit Opportunities.

3. RENTA VARIABLE

La infraponderación mantenida en Renta Variable al inicio del semestre se incrementó a finales del primer trimestre ante la incipiente alza de los tipos de interés americanos a largo plazo y las consecuencias de la guerra tanto en el corto como en el largo plazo. Actualmente, se encuentra en el 16%.

3.1) Renta Variable Europa

En cuanto a la selección, debemos destacar que el equilibrio entre growth y value/cíclico del vértice de Renta Variable Europeo nos funcionó correctamente, destacando la menor caída en absoluto del fondo Magallanes Value European Fund del -4,32% que compensó las mayores caídas de la parte de convicción (-34,45% del Lonvia Small Cap o el -28,63% del Comgest Growth European Opportunities respectivamente).

3.2) Renta Variable USA

En el vértice Renta Variable USA, el sesgo de crecimiento de la cartera nos perjudicó, pero quedó amortiguado por el incremento de peso en fondos cíclicos/valor que se hizo a mediados del primer trimestre. Los fondos que aportaron más fueron Fidelity America con un 2,25% y Dodge & Cox US con un -4,62% siendo el Baillie Gifford North America con un -50,36% el que más bajó en el período junto con el Morgan Stanley US Advantage con un -50,66%.

3.3) Renta Variable Japón

El vértice de Renta Variable Japón este semestre nos continuó restando, ya que el fondo Comgest Growth Japan sufrió. Ello es debido a no tener empresas mineras en la cartera, el único sector que subió exponencialmente este semestre.

3.4) Renta Variable Emergente

El vértice de Renta Variable Emergente también nos restó principalmente por el peso en India, país más penalizado por el incremento significativo del petróleo como consecuencia de la guerra y del que importa un 80% de su consumo. Aun así, en conjunto la pérdida contra benchmark fue mínima, ya que el peso más elevado en este vértice es para el fondo Fidelity Asia Pacific Opportunities que tuvo una mejor rentabilidad comparada con su benchmark respectivo.

La exposición neta a dólar en el semestre se mantuvo durante el periodo estable en un 13%, por lo que aportó positivamente a la cartera, ya que la divisa se apreció en absoluto contra el euro en un 8,04%.

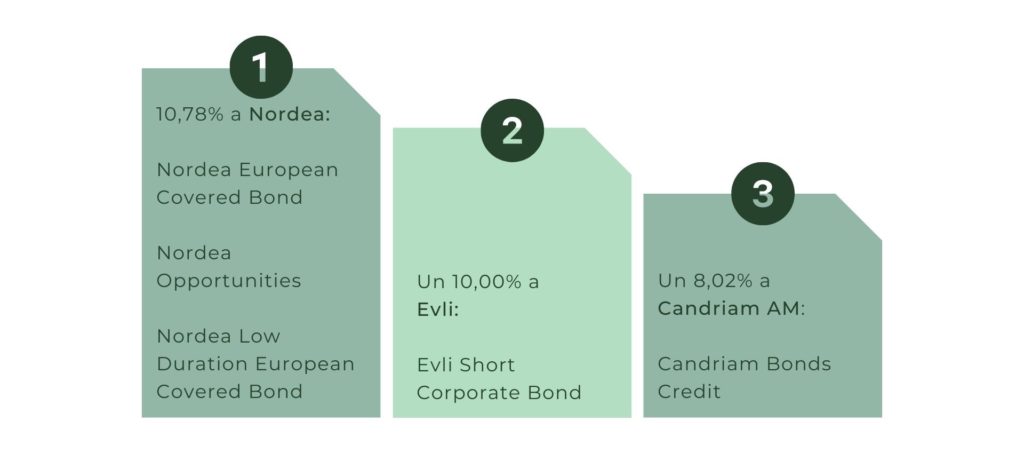

Al final del semestre el porcentaje sobre el patrimonio en IIC’s fue de un 95,9% y las posiciones más significativas a 30 de junio son:

(I) 10,78% en Nordea, a través de tres fondos: Nordea European Covered Bond, Nordea Opportunities y Nordea Low Duration European Covered Bond,

(II) un 10,00% en la gestora Evli a través de su fondo Evli Short Corporate Bond y

(III) un 8,02% en Candriam AM a través del fondo Candriam Bonds Credit respectivamente.

En el análisis de IIC’s, se utilizan criterios de selección tanto cuantitativos como cualitativos, centrándose en fondos con suficiente historia para poder analizar su comportamiento en diferentes situaciones de mercado. Las políticas de gestión de los fondos deben ser coherentes con la estrategia de cada una de las instituciones.

Perspectivas de mercado y actuación previsible

Las subidas significativas en el precio del gas, petróleo, metales y cereales que nos trajo la guerra, junto con el aislamiento en algunas regiones de China por Covid, aceleraron la inflación.

La primera derivada fue un cambio en las políticas monetarias a aplicar por parte de los bancos centrales, con aumento significativo de los tipos de interés y reducción de la masa monetaria. Las consecuencias de todo ello son una reducción de la renta disponible de las familias y un incremento en los costes de las empresas, que ya se está traduciendo en un menor crecimiento de la economía. Falta por ver hasta qué punto va a verse afectada la economía. Los próximos resultados de las empresas y datos macroeconómicos serán un buen indicativo de ello.

Hasta entonces la incertidumbre y la volatilidad continuarán presentes.

Así, la estrategia de inversión de la gestora para este nuevo periodo se moverá siguiendo estas líneas de actuación, tratando de adaptarse a las mismas y aprovechando las oportunidades que se presenten en el mercado en función de su evolución.

Las perspectivas contenidas en el presente informe deben considerarse como opiniones de la Gestora, que son susceptibles de cambio.